- Kur Korumalı Mevduat (KKM) sistemine dahil olan şirketlere sağlanan vergi avantajında süre uzatıldı.

- Şirketler, 30 Haziran tarihli bilançolarında yer alan dövizi yıl sonuna kadar KKM'ye dahil ederse vergi avantajı kullanacak.

- Şirketler, bu işlemden kaynaklanan faiz, kar payı ve kur kazancı için vergi ödemeyecek.

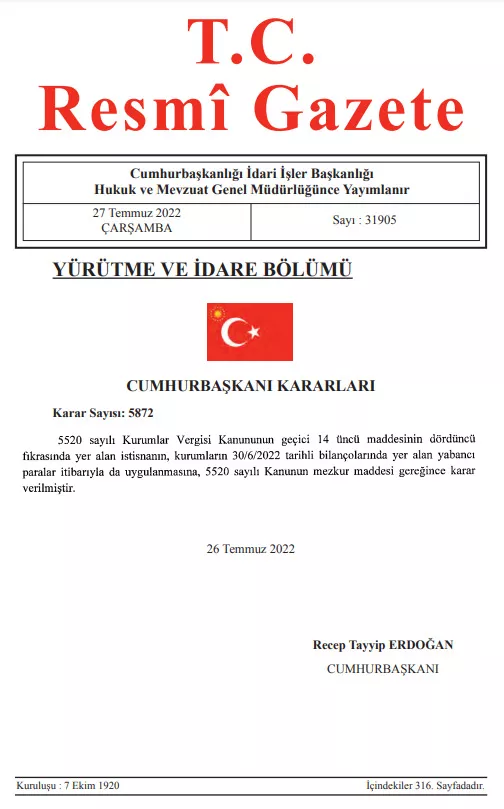

Resmi Gazete'de Cumhurbaşkanı Recep Tayyip Erdoğan imzasıyla yayımlanan bildiride şu ifadeler yer aldı:

"5520 sayılı Kurumlar Vergisi Kanunu'nun geçici 14'üncü maddesinin dördüncü fıkrasında yer alan istisnanın, kurumların 30 Haziran 2022 tarihli bilançolarında yer alan yabancı paralar itibarıyla da uygulanmasına, 5520 sayılı Kanunun mezkur maddesi gereğince karar verilmiştir."

Kararda atıf yapılan kanun maddesi ise şöyle:

"(4) (Ek:26/5/2022-7407/12 md.) 55 Kurumların 31/3/2022 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar Türk lirası mevduat ve katılma hesaplarınadönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri vebu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır. Cumhurbaşkanı istisnayı 30/6/2022 ve/veya 30/9/2022 tarihli bilançolarda yer alan yabancı paralar itibarıylada uygulatmaya yetkilidir."

ERDOĞAN İSTERSE EYLÜL AYINDA DA AYNI YETKİYİ KULLANIP VERGİ İSTİSNASINI UZATABİLİR

Cumhurbaşkanı Erdoğan'ın istisnayı uzatmak için yetkisi bulunuyor. Bir diğer yetki kullanma tarihi de 30 Eylül 2022 olarak öne çıkıyor.